今回の経営統合検討は、コロナ禍で両社の経営状態が悪化したことから出てきた話のようです。

検討されているのは「合併」ではなく「経営統合」

本題に入る前に一つ。検討されているのは「合併」ではなく「経営統合」です。合併と経営統合、同じような用語ですが、意味はまったく違うので注意。

合併とは、二つ以上の会社が一つになることです。吸収合併やら新設合併やら違いはありますが、ようするに、消滅する会社が発生します。

これに対して、経営統合では会社消滅は起きません。えちごトキめき鉄道も北越急行も、会社としてはそのまま残ります。

ではどうするかというと、新しく「新潟県三セク鉄道ホールディングス」みたいな親会社を作り、その下にえちごトキめき鉄道・北越急行が子会社としてぶら下がる形になります。これが経営統合です。実例として、阪急阪神ホールディングスという親会社があり、その子会社として阪急電鉄と阪神電鉄があるのと同じです。

改めて、今回の件は「合併」ではなく「経営統合」であることを間違えないようにしてください。間違えているサイト・ブログやツイートが少なくないです。

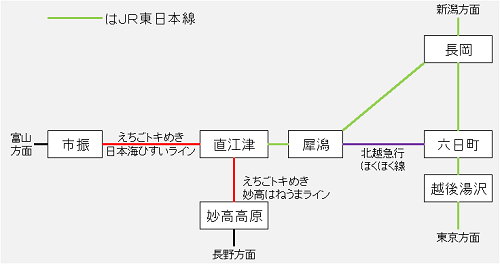

えちごトキめき鉄道 JR線から経営分離した路線

今回の記事では、両社の経営環境や決算数字を見ることにします。まずは、えちごトキめき鉄道の状況から。

ある程度鉄道に詳しい方ならご存知でしょうが、えちごトキめき鉄道の路線は元々JR線でした。2015(平成27)年に北陸新幹線が金沢まで延伸した際、JRから経営分離されて第三セクター鉄道になったのです。

「経営分離」を簡単に説明しておくと……

新幹線(正確には整備新幹線と呼ばれる区間)が新規開業した際、並行する在来線までJRに運営を続けさせると、JRにとって負担が大きくなる。そこで、JRにとって経営上重荷になる在来線区間は「経営分離」して地元の三セク鉄道に担わせよう、というスキームです。

非常に苦しい経営のえちごトキめき鉄道

新幹線が開業すれば、並行在来線の収益力は落ちます。加えて、新規開業する三セク鉄道はJR時代より運賃値上げをするのが通例であり、旅客離れを招きやすい。えちごトキめき鉄道も例外ではなく、経営が非常に苦しい会社です。

同じく北陸新幹線延伸時にJRから経営分離されたあいの風とやま鉄道・IRいしかわ鉄道は、路線が県庁所在地を通っているので、経営状況はそれなりに保てています。しかし、えちごトキめき鉄道は県庁所在地を通っていないので集客がしんどい。

さらに、路線維持のコストも割高になるようです。新潟は豪雪地帯なので、雪対応にカネが必要。また、えちごトキめき鉄道・日本海ひすいラインは、トンネルが非常に多いです。海のそばを走ることから塩害にも悩まされる。つまり、設備の保守点検や修繕にもカネがかかるわけです。

ようするに、売上は少ないけれどコストは高い。このあたりの環境は、人口が少ないけれど広大な路線を維持せざるをえない、さらに雪対応のためにコストが膨らむJR北海道と似ている気がします。

命運を握っているのは実はJR貨物!?

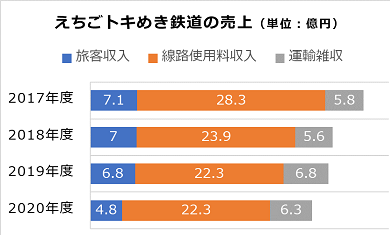

そして、えちごトキめき鉄道は売上の割合が歪なところがあります。売上の内訳を示した↓のグラフを見てください。

鉄道会社の売上は、旅客収入──自社の営業列車に乗ってくれた旅客からの運賃収入がメインですが、えちごトキめき鉄道、旅客収入(青部分)がなんと全体の20%弱しかありません。

では収入の大部分を占めるのは何かというと、JR貨物から受け取る線路使用料(オレンジ部分)です。えちごトキめき鉄道にはJR貨物の貨物列車も通っており、その通行料たる線路使用料が収入の7割程度を占めています。

ようするに、えちごトキめき鉄道の財政状況は、旅客動向に左右されるのではなくJR貨物次第であって、自社ではコントロールできないのです。「もっとウチの路線を通行してください」と貨物列車を誘致できるわけでもなく……。実際、2017年度と2018年度の間で、JR貨物から受け取る線路使用料の額が4億円以上減っています。

こうした状況では、旅客収入が増えても懐事情は改善しません。決算書(損益計算書)の数字からすると、仮に旅客収入が1.5倍になったとしても赤字(営業損益段階)です。旅客収入が1.5倍でも赤字って、これはもうどうしようもないでしょう。

えちごトキめき鉄道の説明はここまでにします。

路線の戦略的意味がまったく変わった北越急行

続いて、もう一つの三セク鉄道の北越急行について。

北越急行の設立は1984(昭和59)年。国鉄から民営化されたJR東日本(=1987年誕生)よりも、実は会社としての歴史は古いです。当初の構想では、魚沼地方と日本海側を結ぶ役割の路線に過ぎませんでした。が、のちに構想が見直され、「東京と北陸を結ぶ大動脈」の一部を担うことになります。

高速列車が走れるように、単線非電化という計画から、電化・高規格化に変更して開業。北陸新幹線の金沢延伸前は、特急はくたかが走っていたのをご存知でしょう。

しかし、現在は北陸新幹線に「東京と北陸を結ぶ大動脈」の役目を譲り、地域密着型のローカル線に姿を変えています。路線としての戦略的意味がまったく変わってしまったわけ。特急はくたかが通っていた時代は黒字でしたが、それがなくなって売上も激減し、一気に赤字に転落しています。

もちろん、北陸新幹線金沢延伸は昔から決まっていたので、黒字から赤字への転落は想定内……というか予定通りですね。

そこで北越急行では、特急はくたか時代に稼いだカネを投資に回して、その利益で赤字を補っています。貸借対照表に「投資有価証券」、損益計算書に「有価証券利息」「為替差益」という文言が堂々と(?)出てくるのはそのため。

2020(令和2)年度の決算書によると、以下の通り。

- 投資有価証券の保有額 約83億円

- 有価証券利息として稼いだ額 約1.4億円

- 為替差益の額 約5,000万円

赤字からの脱却は不可能 資産の目減りも止められない

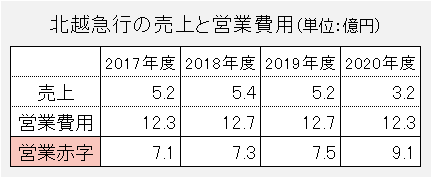

ただし、投資で稼いだ利益では赤字をカバーしきれていません。↓の表は売上と費用の関係を簡単に示したものですが……

バリバリの赤字で、ここに有価証券利息や為替差益を投入してもアウト。そこで、保有している投資有価証券を取り崩して赤字を補っているようです。さきほど、投資有価証券の保有額は約83億円と書きましたが、3年前は約95億円ありました。

この表からもう一つ読み取れるのは、「仮に売上が2倍になっても赤字」ということです。

いや、鉄道で売上倍増なんてのはありえない話で、ようは赤字からの脱却は不可能。特急はくたか時代に稼いだ資産は目減りしていくが、それを止める手立てはないわけで……。かなり苦しい展開です。

また、北越急行は、高速列車が走れるように高規格で開業しました。そのため、設備レベルは在来線というより新幹線に近いらしく、したがって保守管理が大変だと聞いたことがあります。保守管理のレベル維持や技術継承といった課題もあるわけです。

そもそも会社をくっつける意義とは?

えちごトキめき鉄道と北越急行、経営統合案が浮上した両社について、現状を簡単に説明をしました。同じ新潟県の三セク鉄道ですが、路線の生い立ちや性格がまったく違うのですね。

これらを経営統合させる案が浮上しているわけですが、そもそも会社をくっつける意義とは何か? 私はそっち方面は詳しくありませんが、狙いたい効果としては、たぶん以下のようになるでしょう。

- いわゆるシナジー効果で売上や利益アップ

- 会社が抱えている弱点や課題の解決

両社が経営統合することで、これらの効果は生まれるのか? ……については次回の記事で考えてみます。

続きの記事はこちら 経営統合して効果はある? えちごトキめき鉄道と北越急行

関連記事

【外部リンク】鳥塚社長に聞いてみた「トキ鉄と北越急行って統合するんですか?」(マイナビニュース)

本記事の写真提供 エストッペルさん

本記事内の写真は、駅員経験のあるはてなブロガー・エストッペルさんが運営する『旅と鉄道の美学』からお借りしました。ありがとうございます。

『旅と鉄道の美学』は単なる鉄道旅の紹介にとどまらず、駅員経験を活かした記事や、安全管理の考え方にも触れています。「ここで記事が終わらず、もう一段階深く突っ込む」が特徴で、鉄道好きなら面白く読めるはずです。