世界中がコロナで苦しんだ2020年度、決算も発表され始めました。鉄道各社も壊滅的なダメージを受けましたが、中でもJR東日本は5,000億円以上の赤字(単体ベースの経常損益)です。

ちょうど1年ほど前に、「JR東日本は数千億円の赤字が出るかも」という記事を書きましたが、まさか本当にそうなるとは思いませんでした。ここまでコロナ禍が長引くとは予想外だったので……。

ここ数年の売上・経常損益の数字は?

まずは、2020年度決算の数字を簡単に見ていきます。数字とは、他と比べて初めて意味を持つもの。ここ数年の数字も併せて並べてみます。

まず、売上額(単体ベース)から。読みやすいよう、数字はザックリ丸めたものです。

2018年度 2兆1,100億円

2019年度 2兆610億円

2020年度 1兆1,800億円

一気に半分近いところまで落ちています。続いて、企業が通常の活動をした結果である「経常損益」の数字。

2018年度 3,500億円

2019年度 2,600億円

2020年度 -5,200億円

コロナ前は3,000億円以上の黒字を確保していたのに、5,000億円の赤字。悪夢以外の何物でもありません。

エース格の新幹線のダメージが全体に影響した

これだけのダメージを被った原因は、いったいどこにあるのか?

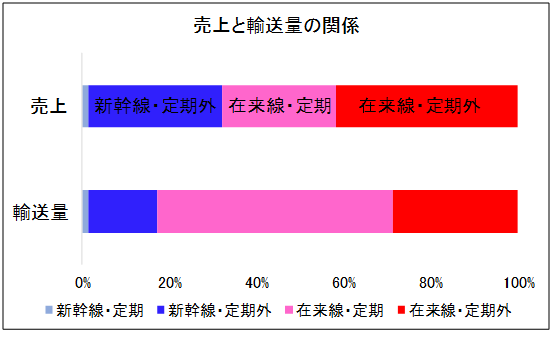

↓の図をご覧ください。JR東日本の鉄道収入の構造を示したものです。

グラフの青い部分に注目。輸送量では17%(=全体の6分の1)にすぎない新幹線が、売上金額では32%(=全体の3分の1)を占めています。

ここからわかるのは、収益構造において、新幹線の価値が在来線よりも相対的に高いということ。JR東日本というと、首都圏在来線での圧倒的輸送量で稼いでいるイメージがありますが、エース格は新幹線なのですね。

つまり、新幹線の利用者が減ると、全体の売上に与えるダメージが大です。2020年度決算は、エース格の新幹線が大不調に陥ったことが、全体の大赤字につながったといえます。

今後の展望 テレワーク・在宅勤務の影響は意外と小さい?

今後の展望はどうでしょうか?

今後は、テレワーク・在宅勤務が進むと言われています。それによって通勤が不要になり、JR東日本の売上が大きく失われる……なんて予想されていますが、先ほどの図を見ると、案外そうでもないかもしれません。

テレワーク・在宅勤務の普及によって失われるのは、「在来線・定期」の売上でしょう。グラフのピンク部分ですね。

「在来線・定期」の部分は客単価が低い(=輸送量が多いわりに売上に占める割合は少ない)ので、早い話、なくなっても見た目ほどのダメージはないわけです。仮に「在来線・定期」の利用者が25%減っても、鉄道収入全体に与える影響は6~7%といったところでしょう。

むしろ「在来線・定期」の利用者が25%も減れば、通勤ラッシュがかなり緩和されるので、長期的には本数減 → 運行コスト減、という良い方向に転ぶ可能性もあります。

ですので、今後のJR東日本を脅かすのは、テレワーク・在宅勤務の普及よりも、旅行や出張(=定期外利用)の減少ですね。全体から見れば小さい「新幹線・定期外」の輸送量ですが、これが仮に半減すると、鉄道収入としては15%ほど減ります。

ただ、コロナ禍が終われば旅行需要は戻りますし、出張も復活するでしょう。リモート会議の便利さは多くの人が体感したはずですが、逆に、「顔を突き合わせての会議じゃないと不便だなあ」と感じた人も少なくないのではないでしょうか。

ですので、コロナ禍が終われば「新幹線・定期外」「在来線・定期外」の売上は戻り、じゅうぶん黒字になると予想します。

(以前の水準を望むのは無理としても)

決算書には、2021年度の予測も付記されていました。上半期はコロナの影響がまだ大きく残るでしょうが、それでも通期で2~300億円の黒字(純損益)予測です。2022年度以降は、もっとしっかり黒字になるでしょう。

借入金・社債・コマーシャルペーパー……なりふり構わず現金確保

さて、次の話。今回の決算、赤字額に驚いたのはもちろんですが、他にも「うおっ」と思ったところがあります。

現金・預金(キャッシュ)が増えている点です。

2020年4月1日の時点では、保有する現金・預金額は約1,200億円でした。これが2021年4月1日には、約1,600億円にまで膨れ上がっています。(単体の貸借対照表による)

コロナ禍の1年を経て、手持ちのカネ(キャッシュ)が減るどころか増えている!

もちろん、会計的には「赤字 = 手持ちのカネが減る」という単純な図式ではないのですが、それにしても5,000億円の赤字です。カネが流出しまくるのが普通のはずですが……。

これは貸借対照表やキャッシュフロー計算書を見れば一目瞭然で、カネをかき集めまくったのが理由です。具体的には、1年前に比べると、次の各項目で大幅に数字が増えています。

- 短期借入金 +3,000億円

- コマーシャルペーパー +2,650億円

- 社債 +3,100億円

- 長期借入金 +1,650億円

ものすごいカネを調達しているのがわかります。「これって借金でしょ? 利息だってかかるんだから、ここまで借りなくてもいいじゃん」と思う人がいるかもしれません。

ただ、それは結果論ですね。

昨年の上半期の段階では、コロナの影響がどれくらいか先行き不透明でした。つまり、状況がどれだけ悪化するかわからない。

仮に状況がものすごく悪化してからだと、「カネ貸してくれ」と頼んでも、「JR東日本さんは業績がヤバいから貸せない」と断られるかもしれません。状況が悪化する前に、どれだけたくさん借りておけるかが勝負だったわけ。

その意味では、これだけカネをかき集めておいたのは正解なはずです。例えるなら、いつ絶食が行われるか分からないので、その前に食い溜めしておいた感じですね。

もちろん、借金ですから後で返済しなければならず、財政上の負担になる可能性はあるわけですが……。ただ、コロナ禍での切羽詰まった状況を考えると、仕方ありません。

最後にちょっと補足。難しいので、読み流してもらっても結構ですが……

売上 - 費用 = 利益

この図式、みなさんご存知ですよね。しかし、会計上、借金元本の返済は費用になりません。

(借金の「利息の支払い」は費用になるのですが)

これは簡単な話で、どこかの金融機関からカネを借りてきても、それは「売上」になりませんよね。カネを借りても売上にならないのだから、カネを返しても費用にならない。そういう理屈です。

つまり、借金をいくら返済しても、利益額が減るわけではない。言い換えると、黒字・赤字には影響しないのです。

決算が黒字だったとしても、それで財政状況が楽だとは限らず、黒字決算の裏側で、借金返済に苦しむ場合があります。しかも、黒字になったら法人税等は支払わないといけない。

黒字なのに、借金返済や税金の支払いで首が回らない。会計を知らない人からすると不思議でしょうが、そういうことがあります。

(2021/5/1)

関連記事

【2020年4月に書いた記事】コロナの売上減でJR東日本は資金繰りのピンチ!?