コロナ禍で売上・利益がボロボロになる鉄道会社が続出する中、ある鉄道会社に注目が集まっています。大阪・和歌山を走る南海電鉄です。

なんと南海、コロナ真っ只中にもかかわらず、2020年度上半期の決算が黒字!なのです。(連結ベースの営業損益)

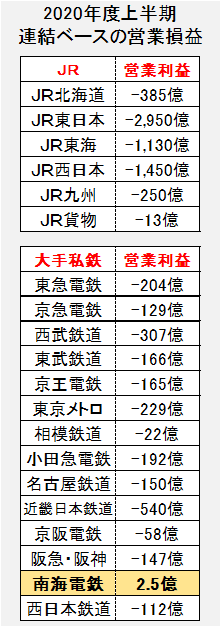

2020年度上半期決算 営業黒字なのは南海電鉄だけ!

鉄道各社はボロボロと書きましたが、具体的な赤字額はどれくらいか? 2020年度上半期決算、鉄道大手の状況は↓表の通り。(連結ベースの営業損益)

この表を見ておわかりのように、南海だけが黒字になっています。JRや他の大手私鉄がヒドい目に遭っている中で、なぜ南海だけ黒字なのか? 今回の記事では、その背景を探ってみます。

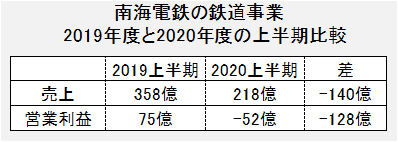

南海も鉄道事業はコロナの影響でボロボロ

「南海黒字」と書きましたが、まず前提として、鉄道事業自体は他社同様、コロナでボロボロの赤字になっています。ちょっとデータを見てみましょう。

2019年度上半期は75億円の黒字だったのが、2020年度上半期は52億円の赤字。

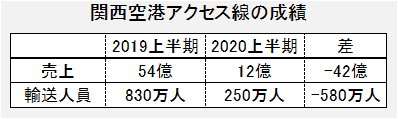

航空需要減少で、関西空港アクセス線も大ダメージ。上の表には載っていませんが、空港アクセス線は「定期外旅客」の落ち込みが激しく、前年と比べて利用者数は20%ほど(=80%減)です。

……という感じで、他社同様、南海も鉄道事業の成績は悲惨です。

南海は「副業の黒字」で「鉄道の赤字」をカバーできている

では南海、鉄道による大赤字をどこでカバーしているのか?

関連事業(副業)です。

ご存知のように、鉄道会社はさまざまな関連事業(副業)を営んでいます。不動産、流通、ホテル、旅行などなど。

先ほど説明したように、コロナの影響で、南海の鉄道事業は大赤字です。が、不動産や流通などの副業は、コロナ禍でも黒字になっています。

コロナのせいで鉄道は赤字だが、副業はなんとか黒字。この構図自体は南海に限らず、他の鉄道会社にも見られます。ただ、ほとんどの鉄道会社は、副業の黒字で鉄道の赤字をカバーするまでに至らず、トータルで赤字になっていますが。

ところが南海は、副業の黒字で鉄道の赤字を埋めてしまっており、それが今回の黒字決算の理由です。

南海は不動産業・流通業の営業利益率が他社より優秀

なぜ南海だけが、「鉄道の赤字 < 副業の黒字」になっているのか?

南海黒字の“立役者”は不動産業と流通業です。鉄道会社が不動産業と流通業を手掛けるのは珍しくありませんが、南海はこの2事業の数字が◎。具体的には「営業利益率」が非常に優秀です。

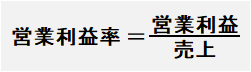

営業利益率という単語が出てきましたが、これは「売上のうち、何%が営業利益として残るか?」を示した数字です。

くだけた言い方をすれば、「儲けのパワーを示した数字」のこと。ようは、高ければ高いほど利益が残りやすい体質というわけです。

南海の不動産業・流通業がどれだけ優秀な営業利益率を叩き出しているか、具体的なデータで見ていきましょう。

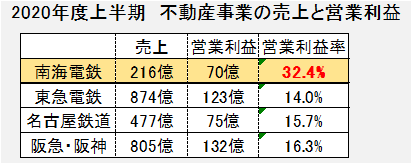

不動産業は営業利益率が驚異の約30%

まずは不動産業の数字から。

南海だけの数字を見ても、すごさは理解できません。数字は「比べる」ことに意味があるからです。というわけで、首都圏から東急電鉄、中京圏から名古屋鉄道、近畿圏から阪急阪神ホールディングスに登場してもらいましょう。

単純な売上規模でいえば、失礼ながら南海は他社よりもだいぶ劣ります。が、営業利益率(営業利益 ÷ 売上)では、南海がダントツですね。

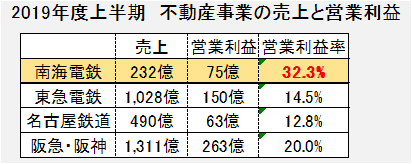

「これはコロナ禍での特殊な数字では?」と疑う人がいるかもしれませんので、昨年(2019)年度の数字も出しておきます。

やはり、南海のある意味で異常(?)な数字が目立ちます。

もちろん、決算というものは、数字の処理の仕方や解釈が会社ごとに違ったりするので、一概に同じ土俵で比べることはできません。が、処理や解釈の違いだけで、ここまで営業利益率に差はつかないはずです。

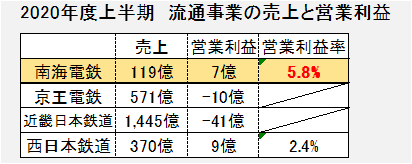

流通業はコロナ禍でも高い営業利益率

流通業の数字も見てみましょう。首都圏からは京王電鉄、近畿圏からは近畿日本鉄道、九州からは西日本鉄道にご登場願います。

不動産業に比べると、流通業はコロナの影響でかなり苦しい感じ。赤字を出している会社もあります。しかし、南海はわずかながら黒字決算。赤字を免れただけ立派といえます。

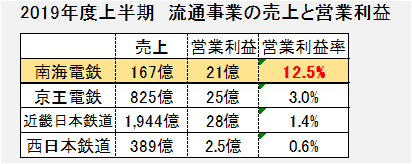

時間軸での比較のために、昨年(2019)度の数字も出しておきましょう。

なぜ南海だけが高利益体質なのか? ……は謎

南海の不動産業・流通業がいかに優秀な数字か、おわかりいただけたと思います。この高水準な営業利益率のおかげで、鉄道の赤字を埋めるだけの黒字額を生み出せているのですね。

で、ここで気になるのが、「なぜ南海の営業利益率だけがやたら高いのか?」という点。南海には、なにか特別な強みがあるのでしょうか? 南海秘伝の商売のコツとは?

知らねえ

てゆーか、こっちが教えてほしい

ここまで書いてきてオチがこれではひどいですが、これはさすがに外部からはわからない(^^;) タイトル詐欺で申し訳ないですが、私にできる分析はここまでです。

いちおう、決算書を数年分ザッと眺めてみると、不動産業は20%後半~30%の営業利益率をほぼキープ。流通業の営業利益率も、安定して10%前後の数字。

つまり、今年だけたまたま特大ホームランが出たとか、数年前に何かの起爆剤があったとかではなく、昔から安定して高利益体質を維持しているわけ。組織作りなり商売方法なりにポイントがあるはずです。そのあたりをご存知の方がいらっしゃいましたら、ぜひ教えてください。

関連記事

JR東海 2020年度上半期は1,000億円以上の赤字 苦しいなりに先が見えてきた?

JR東日本が2020年度決算を発表 5,000億円以上の赤字

本記事の写真提供 marunkunさん

本記事内の南海電鉄の写真は、はてなブロガー・marunkunさんが運営する『マルーンの部屋』から拝借しました。写真使用の許可をいただき、ありがとうございました(^^)

『マルーンの部屋』は、東海・近畿地方を中心とした鉄道 & バスのブログ。「考察系・図鑑」といった雰囲気で、そういうのが好きな人はオススメです。また、写真撮影では面白い構図が出てきたりします(例:名鉄の特急車両四並び)。